この記事は 株式会社エス・エム・エス Advent Calendar 2024の12月25日の記事です。

介護/障害福祉事業者向け経営支援サービス「カイポケ」の事業責任者をしている園田一誠と申します。

2024年現在、SaaSのソフトウェア事業は数多く存在し、Vertical SaaSの中でも規模化したサービスも増えてきました。

Vertical SaaS事業は、BizとTechの総合格闘技で、事業面(セールス、マーケティング、サポート、事業開発)、資金調達、プロダクト開発(特定ドメイン知識をもとにしたプロダクト開発、スケーリング対応、etc…)など、変数が多く、非常に難易度の高い取り組みです。先日のALL STAR SAAS CONFERENCE 2024のイベント(私は行ってないですが会社の人が参加していた)では、Money Forward, LayerX, SmartHRといった、名だたるHorizontal SaaSの企業様が、各種ケーススタディを公開し、多くのリスナーが聴取していたと聞いています。

今でこそ、カイポケは118億円(2025年3月期計画)と、日本最大級のVertical SaaSに成長しましたが、順風満帆というわけではなく、事業運営、及びプロダクト開発において、数多くの失敗と試行錯誤を繰り返しています。また、2006年の事業開始から黒字化まで9年かかったという事実も有ります。そこで、一つのケーススタディとして、カイポケ18年間の歴史を、事業サイドとプロダクト開発サイドの両面から焦点を当てて執筆します。Vertical SaaSの運営をされている方や、プロダクト開発に関わっている方の参考になればと思います。

目次

カイポケの特徴と顧客数推移

「カイポケ」は介護/障害福祉事業者向けの保険請求・業務管理ソフトウェアです。福祉業界というVerticalな市場において、SaaS(ソフトウェア)だけでなく、人材、金融、購買、M&A支援等、多様なサービスを持っている事が特徴です。顧客は、10-20名程度の中小事業所が多いです。

ソフトウェアの有料契約顧客数(事業所数)の推移は下記の通りで、概ね順調に推移していますが、後述するように、途中に一度だけ顧客が離反したタイミングがあります。直近の決算では、53,100事業所を超えていますが、シェアとしては15%程度と、トップシェア群の1つではありますが、まだまだ拡大余地は大きいです。

※2023年4月より事業所数計算の定義を変更している(一般的な定義に変更)

カイポケファミリーの売上推移は下記の通りで、概ね順調に推移し、近年では成長が加速しています。 売上の伸びている理由としては、新規のソフトウェア導入数が増加しているだけでなく、周辺の経営支援サービスのクロスセルが順調に進んでいるという2点によるものです。

※25年3月期は、2024年3月期末における計画値

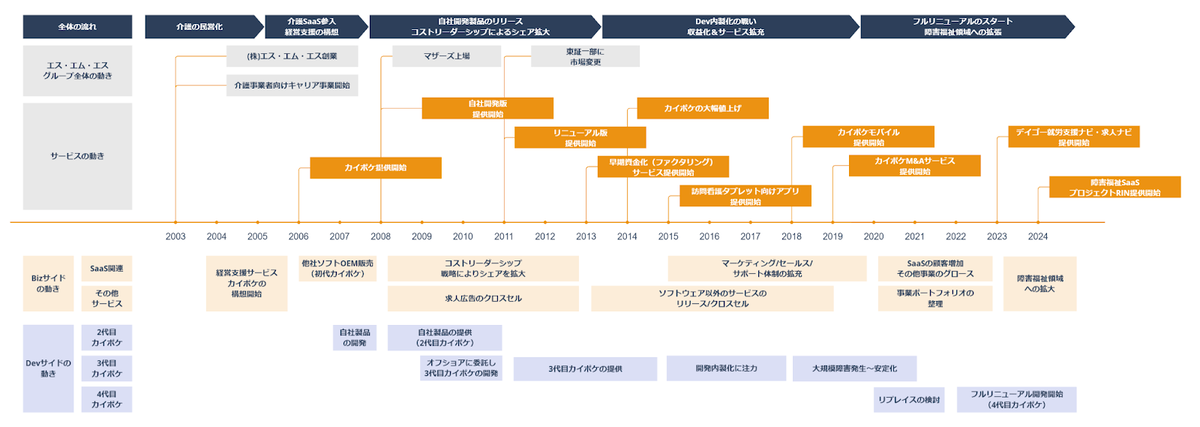

カイポケの歩み(歴史年表)

2005年-2006年 事業構想期間

- 2000年に介護保険法が施行され、民間企業の介護事業への参入が認められました。国も介護の提供体制確保のために支援を行い、「これからの成長産業は介護だ!」という勢いも有り、民間からの新規参入が相次ぎます。

- 民営化以前から事業を行っている有力な介護ソフトのプレイヤーも存在し、既に一定の市場シェアを取っていましたが、介護ソフト未導入の事業所もまだ多く、余白も存在していました。2000年〜2010年頃は、高価格なオンプレミスのシステムがほぼ100%で、高価格、高い初期設定費用、長期(5年以上)のリース販売方式、代理店メインの販路、etc…と、小規模の事業所が使うのは難しい状況でした。

- エス・エム・エスは2003年に創業され、既に看護師/介護従事者のキャリア事業を開始していました。そして、かなり初期(創業から数年以内)のタイミングから、「成長産業の介護領域における業務支援ソフトや経営支援サービス」に関する構想は存在していました。

2006年-2007年 OEMでの参入 & 中小介護事業者の経営支援の構想

- 低価格で色々なサービスが総合的にあるという形で、2006年に後発参入したのが「カイポケ(当時は「カイポケビズ」という名前だった)」です。創業者の肝入りで、「介護ソフトだけでなく様々な介護事業所の経営を支援するサービスが有る」というコンセプトでカイポケはスタートしました。一番最初のプロダクトは、自社ソフトではなく、他社ソフトにカイポケビズという名前をつけたOEM商品でした(初代カイポケ)。

- OEMで販売しながらリサーチも行い、数年間小規模にトライアルを続けた結果、「クラウドで安価なレセプトソフトが有れば行けるのではないか?」という仮説が生まれ、エス・エム・エスは自社商品の開発をする事を決めました。

2008年-2013年 自社製品の投入 & コストリーダーシップの追求

- 創業から5年後の2008年4月に、エス・エム・エスはマザーズに上場します。

- OEMから自社ソフトに切り替えるべく、自社ソフトの開発に取り組みますが、エス・エム・エスは業務ソフトの開発経験が無かったので、外注メインで開発を行い、2008年にPHP製の2代目カイポケがリリースされました。しかし、ソフトのクオリティが低く、結局その後、オフショア(ベトナム)の協力を得てソフトの作り直しを行います。そして、早くも2011年4月にはJava製の3代目カイポケ(現在のバージョン)がリリースされます。

- コストリーダーシップ戦略を選択して、圧倒的に低い価格(単価3,000円程度と競合と比較して10分の1以下)で市場シェアを伸ばしました。その単価の低さから、売上は数億円で収益化は難しい状態でしたが、シェアを取った段階である程度の値上げを行う事、及びカイポケを日常的に使ってもらい、その顧客に対して求人広告等を売る、というモデルで進んでいました。

- 当初より、経営支援という、レセプト+αという方向を目指していましたが、レセプトの開発と運営が想定以上に大変で、この段階ではレセプトの販売に留まります。また、顧客の日々の業務の忙しさから自力でのソフト導入に挫折する事業所が一定数存在していた事から、セルフでの販売だけでなく、セールスやサポートにも注力する必要が有る事も、大きな課題として捉えられていました。

2014年-2019年 内製化の戦い & 値上げによる収益化とサービス拡充

- この時期に、主要なソフトウェア以外のサービス(開業支援、購買支援、営業支援、ニュース、求人、記入事業等)が開始され、当初から掲げていた経営支援サービスというコンセプトが一部実現します。「サービスが増えて価値が上がった」という事で、3,000円→20,000円という大幅な値上げを実行。それにより収益化は成功しますが、既存顧客の一部は離反する事となります。

- 収益化した事により、セールス、マーケティング、サポートも手厚く行う事ができるようになり、ビジネスを担当する社員の数も2012年の20名程度から、2015年には130名程度まで増加します。成長は再び加速しました。

一方、サービスや機能を急速に増やした事によるソフトウェアの複雑化、利用者の増加による負荷の増大など、新たな課題も発生しました。また、開発体制的にもテストエンジニアを合わせると総勢100名を超え、それとは別にオフショアの開発チームがいるという状況で混迷を極めていました。その頃、@sunaotが入社し、2015年よりエンジニア組織の内製化に取り組みました。(その時の状況や課題解決については@sunaotの過去の記事を参照ください。)

2020年‐2024年 技術的負債の解消 & 障害福祉領域への拡張

- SaaSの顧客数の増加、及びFY19までに開始した複数の事業のグロースも進み、事業としては順調な成長をみせました。

一方、大規模障害が数回発生するなど、システムとしては不安定な状況が続きます。2016年から継続して続けていたAWS化を含めたシステム安定化への取り組みが奏功し、なんとか安定的な運用が実現されました。そして、長期的に技術的負債を解消するには、リファクタリングではなく、リニューアルをする必要が有るという結論になり、2022年からはカイポケのリニューアル(4代目カイポケ)が着手されます。また、この時期から、長らくBiz側に所属していたPdM組織は、エンジニア組織(プロダクト開発本部)に移管されます。

2014-2019年の時期には「サービスが多い事」が是とされていましたが、上記の文脈から、プロダクトやサービスの取捨選択も重要となり、プロダクトポートフォリオマネジメントが重要なテーマとなりました。各種サービスのクローズや3rdParty化が進む中、事業のサービス提供範囲を、介護に限らず、障害福祉の領域に拡張させるなど、収束する活動と拡張する活動が同時に動いています。

後から振り返っての感想戦

最大の意思決定は「2006年」というタイミングで参入した事

- カイポケが上手く行っている理由は色々と外部から説明されます。エス・エム・エスはオペレーションが強いとか、顧客の囲い込みが成功しているとか、etc…です。そういう事もあるのかもしれませんが、私は、在宅介護市場と介護ソフト市場が大きく伸び始めていた時期に(後発参入ではあるが)「このタイミングで参入した事」が最も重要だったと考えます。10年後に事業開始したとすれば、競合も多く、ここまでの成長は難しかったでしょう。

当初から、SaaS(ソフトウェア)単体ではなく「経営支援」というコンセプトで領域を捉えていた事も良かったと思います。当時のプレスリリースには下記のように書いてあり、既にソフトウェアだけでない世界観が見えます。

株式会社エス・エム・エスは、介護運営に必要なサービスをひとまとめにしたパッケージサービスの提供を開始します。ASPタイプの給付ソフト、国保連への伝送サービス、求人広告、ニュース、セミナー情報などを手がけ、また、ファイナンスサービスについては、スルガ銀行と業務提携し、事業者向けインターネットバンキング及び介護報酬早期入金サービスなども組み入れます。

これは、エス・エム・エスの「新規事業を立ち上げる事を是とするカルチャー」にもFITしていて、組織能力との相性も良かったと考えます。

2014年の値上げは功罪ある

- 2014年に大幅な値上げをしていますが、外部のカイポケについて解説する記事では、本件については戦略的だと書かれている事が有るように見えます。事実、2015年から2016年にかけて、収益化に成功し、カイポケが本当の意味でPMFしたのはこの時期でしょう。

- もともと、PMFしていないレベルでの低価格だったので、いずれかのタイミングで適正価格への変更は必要でした。しかし、とにかく市場シェアを獲る事を目的にするのであれば、もう5年くらい待てば良かったようにも思えます(とはいえ、それは当時の状況としては難しいでしょう)。グラフを見る限りだと、結局は値上げ後に大量に離反している事を考慮すると、最初から当初の価格で販売した場合による低成長シナリオと結局は着地は同一だったのではないかとも思えます。営業対応コストや顧客の離反、レピュテーションリスク、その他諸々を考慮すると、むしろマイナスである可能性も有ります。

- 個人的には、SaaSでビジネスをやるのであれば、Value BaseのPricingを行い、Valueが変化した際に、「徐々に」Pricingを上下させるという方が妥当なように思えます。また、顧客へのコミュニケーションは慎重に行うべきだと考えています。

エス・エム・エスの事業開発カルチャーはプラスにもマイナスにも働いた

- 前述の通り、エス・エム・エスには「新規事業を立ち上げる事を是とするカルチャー」が有りました。それは事業開発には有利に働きますが、プロダクト開発的には、プロダクト開発の複雑性を増し、プロダクトマネジメントの必要性が強く要求される、という面も有ります。

- また、前述の通り、立ち上げるタイミングを逸しなかった事は良かったですが、OEM→外注→オフショア開発→それらの併用→内製化という流れの中で、技術的負債の返済を迫られる事にもなりました(前述の通り、@sunaotはとても大変だったとの事)。そもそも、当時はそれ以外の選択肢を取れなかったとも言えます。

- 技術的負債は、そのメタファーの通り、複利で発生する利子込みで未来に返済する必要が有る一方、「時間(スピード)」を調達する事ができます。その「時間」を持って、事業を成長させる事ができたというメリットもあり、カイポケは実際にそれで成功したとも言えます。

- 技術的負債の定義や解釈については、Ward Cunninghamの発言を翻訳した”【翻訳】技術的負債という概念の生みの親 Ward Cunningham 自身による説明”を参考にしています。この記事に記載されている通り、メタファーに使われている負債は、経営者としてはニュートラル~ポジティブなイメージに近いと考えます。事業サイドである私は、技術における負の面だけでなく、この正の面にも目を向けています。

「負債」という言葉は、経営に近い人ほどポジティブな印象を持ち(資本のイメージ)、純粋な技術面に近い人ほどネガティブな印象を抱く(借金のイメージ)傾向があるように思われます。Ward が語っている負債のメタファーはどちらかというとポジティブなものです。

- このエントリーを書いた後に、「世の中一般にそう誤解されている面はあるのですが、技術的負債は時間を調達するものではない」というコメントを@sunaotからもらいましたが、敢えてそのまま記事に出してしまいます。いつか反論記事が書かれるのではないかと期待しています。

- 技術的負債の定義や解釈については、Ward Cunninghamの発言を翻訳した”【翻訳】技術的負債という概念の生みの親 Ward Cunningham 自身による説明”を参考にしています。この記事に記載されている通り、メタファーに使われている負債は、経営者としてはニュートラル~ポジティブなイメージに近いと考えます。事業サイドである私は、技術における負の面だけでなく、この正の面にも目を向けています。

歴史から学んだ事

SaaSの運営は、資金調達、ビジネス、プロダクト開発の3つを実現する必要が有ります。カイポケはそれぞれをバランス良く進めるというよりも、事業を優先した結果、技術的負債を貯めていく、という事を何度か繰り返していました。過去の失敗を糧にして、カイポケにおける意思決定も変わっています。

- 1つ目は、ビジネス、プロダクト、テクノロジーのバランスの取り方です。過去に私がTechBlogへの投稿で書いたように、カイポケにおいての意思決定の際に、エンジニアリングリーダーシップ、プロダクトリーダーシップ、ビジネスリーダーシップという三権分立で考えています。私はこのうちのビジネスリーダーシップのみを権限として持つようにしていて、それぞれのプロフェッショナルの十分な議論の元、長期的に正しい意思決定となるように配慮しています。

- 2つ目は、広義のプロダクトマネマネジメント(サービス全体のポートフォリオマネジメント)の舵取りです。カイポケのサービス全体のポートフォリオマネジメントを自身の最大の役割と捉え、サービスの拡張/クローズ、自社開発、3rdPartyとの連携、提携、etc…を意図的にマネジメントするようにしています。重要なのはプロダクト(サービス)で、我々がそのサービスのべストオーナーである事、そしてそれらが継続的に良いサービスであり続ける事が大切です。過去の何でも自前主義から決別して、カイポケはProduct Drivenな組織に大きく変わったとも考えています。

ところで、エス・エム・エスの歴史は事業創造の歴史でもあり、創業初期からカイポケ含めて毎年事業が立ち上がっているというのは、企業文化としては強みでもあると感じています。プロダクト開発とのバランスを考慮しながらも、これからも事業が毎年創出される事を、以前と変わらずに、目指していきたいと考えています。

今後のカイポケのチャレンジ

この領域において、カイポケはまだまだ道半ばであり、医療・介護/障害福祉市場もまだまだ質量ともに、展開の余地が有ります。具体的には下記です。

- 市場シェア(カイポケのシェアは15%程度)を考慮すると、顧客数はまだ伸びる余地が有る

- 医療・介護/障害福祉領域は広く、ソフトウェアに限らず、展開可能なサービスの余地が多数ある

- 現在の市場トップシェア群から、中期的には圧倒的シェアへと移行させるが、それに伴い解くべき課題のフェーズが変わる

- リニューアルにより、ソフトウェアの提供価値が1段階上がり、解ける課題の質が変わる

医療や介護などの制度の複雑化やカイポケのユーザー数の増加に伴い、今後もドメイン固有の生成 AI など新しい技術にチャレンジしていく必要もあります。この事業の複雑性を楽しめる方や、未来のカイポケを作りたいエンジニア、PdM、ビジネス担当の方は下記フォームから是非お声がけください。また、協業相談や単にディスカッションしたい方はこちらまで。